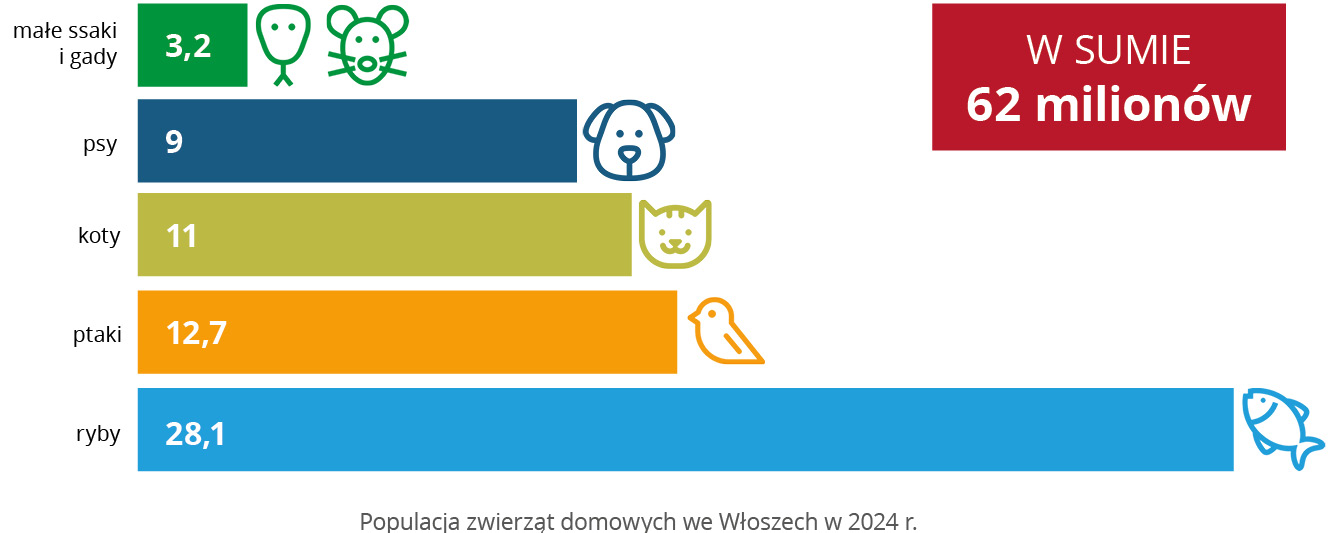

Populację zwierząt domowych we Włoszech szacuje się na prawie 65 milionów. W porównaniu z poprzednim rokiem całkowita populacja jest stabilna, ale proporcje między różnymi gatunkami uległy zmianie. Psy i koty liczą łącznie ponad 20 milionów, przy czym koty są obecnie na czele; 12 milionów – o ponad 1 milion więcej niż w ubiegłym roku. Najpopularniejszymi zwierzętami domowymi we Włoszech nadal są ryby, ale ze względu na zmniejszenie liczby sklepów sprzedających żywe zwierzęta i bardziej rygorystyczne przepisy (dekret ustawodawczy 135/2022) ich liczba spadła do 28,1 miliona w 2024 roku. Na liczbę ptaków domowych wpłynęło również zmniejszenie liczby sprzedawców sprzedających żywe zwierzęta oraz bardziej rygorystyczne przepisy dotyczące rejestracji zwierząt domowych. Ponadto spadła liczba hobbystów. Populację ptaków domowych we Włoszech szacuje się na 12,7 miliona. Populację małych ssaków i gadów szacuje się na stabilną, wynoszącą ponad 3 miliony.

WYNIKI BADANIA PET MONITOR 2025

Pet Monitor 2025 to ekskluzywne badanie włoskich opiekunów zwierząt domowych i sprzedawców detalicznych przeprowadzone przez „Pet Trend Magazine” wraz z witryną Animali da Compagnia.it, we współpracy z Marileną Colussi, dyrektorem ds. badań marketingowych i komunikacyjnych. Celem ankiety jest identyfikacja, analiza i monitorowanie w czasie trendów, które wpływają na teraźniejszość i przyszłość rynku karmy dla zwierząt domowych. Opiekunowie byli badani internetowo poprzez ankietę (450 respondentów).

Wśród opiekunów psów większość (59%) posiadała tylko jednego psa, ale 21% ma dwa, 9% ma trzy, a 11% cztery lub więcej. Wśród opiekunów kotów jest wyższy odsetek wielokrotnego posiadania: 16,8% posiada co najmniej cztery koty, 13,6% trzy, 22% dwa, a 47,6% jednego. Ponadto 73% ankietowanych mieszkało ze zwierzętami przez ponad pięć lat. Główne wnioski z badania:

Zwierzęta są prawdziwymi członkami rodziny. 96% opiekunów psów i kotów uważa je za integralną część rodziny.

Wpływ na konsumpcję. Znaczenie zwierząt domowych ma również bezpośredni wpływ na popyt na produkty i usługi: coraz większą uwagę zwraca się na dobre samopoczucie zwierząt, zdrowie, odżywianie i komfort, a rynek stale ewoluuje, aby odpowiedzieć na potrzeby emocjonalne zwierząt domowych wykraczające poza ich potrzeby fizyczne.

Kanały sprzedaży produktów dla zwierząt domowych. Opiekunowie zwierząt używają różnych kanałów sprzedaży do zakupu produktów dla zwierząt (karmy i innych produktów). Na pierwszym miejscu (65%) znajdują się wyspecjalizowane sieci. Następnie dokonywane są zakupy w tradycyjnych sklepach zoologicznych (56%) i supermarketach (53% w supermarketach i/lub supermarketach zoologicznych). Kanał online jest znaczący: ponad 1/3 zakupów odbywa się tą drogą.

Wyniki z badania sprzedawców detalicznych opracowano na podstawie próby obejmującej 50 sprzedawców detalicznych zlokalizowanych w całych Włoszech, reprezentujących różne rodzaje dystrybucji. Badanie zostało przeprowadzone online w okresie od stycznia do końca lutego 2025 roku. Zebrane dane pokazują:

Trendy rynkowe w zakresie karmy dla zwierząt domowych: silny wzrost produktów naturalnych i bezzbożowych, z rosnącym naciskiem na żywność funkcjonalną, w szczególności „produkty uzupełniające” w postaci tabletek, proszków i past do określonych celów funkcjonalnych, aby wspierać dobre samopoczucie zwierząt towarzyszących. Rosnącą popularnością cieszyła się także certyfikowana karma ekologiczna, a ostatnio, w ograniczonym zakresie, także karma organiczna.

Rola obsługi klienta: 84% sprzedawców detalicznych uważa, że obsługa klienta ma zasadnicze znaczenie dla lojalności i sukcesu biznesowego.

Zrównoważony rozwój: dla 59% sprzedawców detalicznych klienci przywiązują wagę do produktów i marek przyjaznych dla środowiska: ekologiczne opakowania, tworzywa sztuczne pochodzące z recyklingu i/lub ulegające biodegradacji, zrównoważeni producenci, redukcja odpadów.

Czynniki wpływające na wybór produktu: według 71% sprzedawców detalicznych opiekunowie zwierząt domowych wybierają produkty ze względu na ich jakość odżywczą. Prawie taki sam odsetek uważa, że na wybór produktu ma wpływ doradztwo ze strony sprzedawców. Cena jest również istotnym czynnikiem.

Premiumizacja: istnieje również zainteresowanie produktami premium (wysokiej jakości naturalne smakołyki i gryzaki, wyjątkowo smaczne formuły i wysokiej jakości składniki).

AKCESORIA DLA ZWIERZĄT: BADANIE PRZEPROWADZONE PRZEZ NOMISMA

Nomisma przeprowadziła badanie „Analiza sektora nieżywnościowego dla zwierząt domowych, głos opiekunów zwierząt domowych i wyspecjalizowanych kanałów” w latach 2024–2025. Zbadano sektor zarówno z punktu widzenia opiekunów zwierząt domowych, jak i tradycyjnych sklepów zoologicznych oraz sieci sklepów zoologicznych.

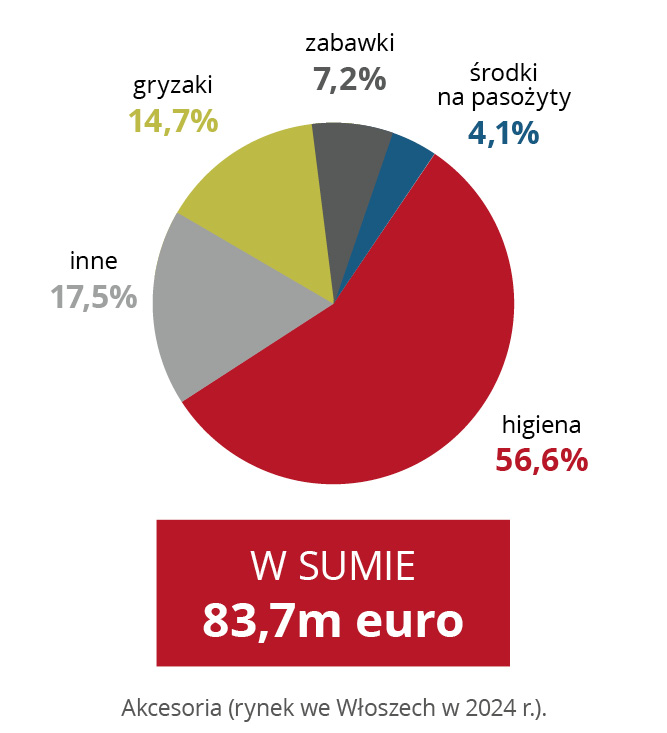

Włosi coraz bardziej zwracają uwagę na dobre samopoczucie i opiekę nad swoimi zwierzętami. Ich roczne wydatki, które obejmują wszystkie wydatki na produkty i usługi, oszacowano na 7 miliardów euro w 2023 roku. Kwota ta obejmuje karmę, produkty „nieżywnościowe” (akcesoria, produkty do higieny i pielęgnacji, żwirek, akcesoria domowe i podróżne, sprzęt elektroniczny itp.), wydatki weterynaryjne i inne usługi, takie jak pielęgnacja. Wydatki na akcesoria oraz produkty do pielęgnacji i higieny wynoszą około 1,2 mld euro. Wiodące kategorie pod względem wydatkowania to suplementy i produkty do zwalczania pasożytów, które stanowią niecałą jedną piątą całkowitych wydatków, a następnie żwirek dla kotów (16%) i akcesoria domowe (np. legowiska, miski, poduszki i inne produkty zapewniające dobre samopoczucie i komfort zwierząt), które stanowią 14% wydatków na produkty nieżywnościowe.

Kupując artykuły nieżywnościowe, 37% włoskich opiekunów zwierząt domowych wybiera kanał specjalistyczny, z względną preferencją dla sieci sklepów zoologicznych, podczas gdy kolejne 35% wskazuje Internet jako pierwszy kanał, zarówno ogólnych, jak i wyspecjalizowanych sprzedawców internetowych.

Niezależnie od preferowanego kanału zakupu akcesoriów i innych produktów nieżywnościowych głównymi czynnikami branymi pod uwagę przez opiekunów zwierząt domowych są cena (26% szuka głównie niskich cen lub rabatów przy zakupie artykułów nieżywnościowych) oraz osobiste gusta (20%), podczas gdy lojalność wobec marki jest trzecim czynnikiem: 20% wybiera produkty znanej lub wcześniej używanej marki.

PERSPEKTYWA SKLEPÓW ZOOLOGICZNYCH SPECJALIZUJĄCYCH SIĘ W ARTYKUŁACH INNYCH NIŻ KARMY

Badanie przeprowadzone przez Nomisma dla Zoomark obejmowało zarówno niezależne sklepy, jak i sieci. Tradycyjne sklepy zoologiczne mają średnią powierzchnię blisko 200 mkw. i zatrudniają około dwóch pracowników na punkt sprzedaży. Badanie wykazało, że prawie trzy na cztery sklepy działają na rynku od ponad 10 lat, co wskazuje na ich związek z lokalnym obszarem i silne relacje z klientami. Jeśli chodzi o obroty sektora „niespożywczego” w wyspecjalizowanych sklepach, w 2023 roku wyniosły one ponad 570 mln euro, a także nieco poniżej 200 mln euro ze żwirków dla kotów i akcesoriów w dużych punktach sprzedaży detalicznej.

RYNEK KARMY I PRODUKTÓW DLA ZWIERZĄT DOMOWYCH

W 2024 roku rynek karm dla psów i kotów we Włoszech – w kanałach sprzedaży detalicznej artykułów spożywczych i specjalistycznych – osiągnął obroty w wysokości ponad 3,1 mld euro i sprzedał 666 504 ton produktów. Rynek karmy dla kotów i psów nadal rósł, choć z inną dynamiką niż w poprzednim roku. Wzrost cen zaobserwowany w 2023 roku spowolnił, ale istnieje ważna zmienna, którą należy wziąć pod uwagę przy interpretacji trendów rynkowych: sprzedaż wartościowa wykazała mniejszy wzrost niż w przeszłości (+3,7%), podczas gdy sprzedaż ilościowa nieznacznie spadła, co jest zgodne z danymi z 2021 r. Ubiegłoroczne dane dotyczące sprzedaży wartościowej karmy dla kotów i psów odzwierciedlają pozytywny trend średnioterminowy, ze średnią stopą wzrostu (CAGR) wynoszącą +9,8% w sprzedaży wartościowej od 2021 do 2024 roku, co oznacza wzrost rynku z 2,4 mld euro w 2021 roku do 3,1 mld euro w 2024 roku. W 2024 roku sprzedaż wartościowa karmy dla kotów i psów wzrosła o 3,2 mld euro.

Innym kluczowym czynnikiem jest stale rosnąca dbałość o dobre samopoczucie zwierząt towarzyszących: opiekunowie zwierząt domowych są świadomi znaczenia prawidłowego odżywiania swoich pupili, a rynek reaguje na to coraz bardziej „spersonalizowanymi” produktami stworzonymi z myślą o różnych potrzebach (wiek, rasa, stan zdrowia). Mimo utrzymującej się inflacji i niepewności gospodarczej rynek karmy dla zwierząt domowych pozostaje sektorem odpornym. W 2024 roku opiekunowie zwierząt domowych nadal inwestowali w zdrowie i dobre samopoczucie swoich pupili, co świadczy o lojalności klientów, która czyni tę branżę mniej podatną na zagrożenia zewnętrzne.

W odniesieniu do całego rynku karmy dla zwierząt domowych karmy mokre są najważniejszym segmentem, z obrotem w wysokości 1 538,5 mln euro, co przekłada się na 49% udziału w rynku. W ramach kategorii mokrej karmy główny segment – mokra karma dla kotów (35% wartości karmy dla psów i kotów) odnotował wzrost obrotów o 4,5% w kanale spożywczym, co częściowo odzwierciedla trend w tradycyjnych sklepach zoologicznych, które odnotowały niewielki wzrost obrotów, o 3,2%, któremu jednak nie towarzyszył wzrost wolumenu. Całkowity rynek suchej karmy wygenerował 1 260,7 mln euro (+13,4% wartości i -1,1% wolumenu w porównaniu z rokiem poprzednim) i miał 40,4% udziału w rynku z następującym podziałem: 22,4% sucha karma dla psów i 18% sucha karma dla kotów.

Na całym rynku włoskim funkcjonalne przekąski i smakołyki (produkty o określonym przeznaczeniu, takie jak higiena zębów, lub produkty zwykle podawane jako nagroda) dla kotów i psów nadal wykazują wzrost wartości (+4,2%), podczas gdy sprzedaż ilościowa spadła (-0,9%). Trendy w zakresie przysmaków i przekąsek są zróżnicowane w zależności od gatunku: przysmaki dla kotów odnotowały dwucyfrowy wzrost zarówno pod względem wartości, jak i ilości, odpowiednio +10,2% i +11,5%, podczas gdy przekąski dla psów odnotowały wzrost wartości (+1,7%), ale spadek ilości (-3,3%).

AKCESORIA I ŻWIRKI DLA KOTÓW

W roku kończącym się w grudniu 2024 r. rynek akcesoriów w handlu wielkopowierzchniowym odnotował spadek obrotów o 2,6% i sprzedanych jednostek o 0,7%.

Produkty higieniczne (podkłady, chusteczki, szampony, szczotki – wszystko związane z pielęgnacją) stanowią ponad połowę całego rynku akcesoriów i odnotowały wzrost o 1,6% pod względem wolumenu, podczas gdy wartość była w dużej mierze stabilna (-0,5%). Kategoria gryzaków odnotowała wzrost zarówno pod względem wartości (+2,9%), jak i wolumenu (0,7%). Produkty do zwalczania pasożytów – kategoria, w której w ciągu ostatnich kilku lat wprowadzono znaczące innowacje produktowe – spadły zarówno pod względem wartości, jak i sprzedaży jednostkowej w handlu detalicznym na dużą skalę, ale w wyspecjalizowanym handlu detalicznym (sieci + supermarkety + sklepy zoologiczne + tradycyjne) wzrosły o 10,7% pod względem wartości i 6,8% pod względem sprzedaży jednostkowej.

ŻWIRKI DLA KOTÓW

Chociaż żwirki dla kotów można sklasyfikować jako produkty higieniczne, są one rozpatrywane osobno, ponieważ stanowią najważniejszy segment niespożywczy w wielkopowierzchniowym kanale sprzedaży detalicznej; w rzeczywistości na koniec grudnia 2024 roku segment ten był wart ponad 102 mln euro.

Najlepiej sprzedającym się formatem (61% udziału wartościowego) było opakowanie średniej wielkości (5–8 kg), którego wartość nieznacznie spadła (0,5%). Format „oszczędzający miejsce” (do 5 kg) nadal zyskuje na popularności (+7,8% pod względem wartości, +11,8% pod względem wartości) i stanowi ponad 1/3 całego rynku pod względem wartości. Ten format reprezentuje mniejsze wydatki, mimo że większy format ma lepszy stosunek jakości do ceny. Bardziej umiarkowany wzrost (+5,5% wartości) odnotował format powyżej 8 kg, który stanowi mniej niż 5% rynku.

PRZEGLĄD RYNKU E-COMMERCE KARMY DLA ZWIERZĄT DOMOWYCH

Według wewnętrznych danych całkowita wartość rynku online karmy dla psów i kotów we Włoszech w 2024 roku wyniosła 451 mln euro, co stanowi wzrost o 8,2% w porównaniu z 2023 rokiem Dane z 2024 roku, dotyczące wzrostu rok do roku (YoY%), po raz kolejny pokazują interesujące trendy, zakładając, że pandemia nie napędza już zakupów online. Produkty dla kotów są liderem wzrostu w kanale online: sprzedaż mokrej karmy wzrosła o 13%, a suchej karmy o 9%. W porównaniu z 2021 rokiem Złożona Średnia Stopa Wzrostu (CAGR) wynosi 16% dla sprzedaży online karmy dla zwierząt domowych, co przekłada się na 160 mln euro.

Analiza koncentruje się na karmie dla zwierząt domowych, choć kanał online jest również popularny w przypadku zakupów akcesoriów dla zwierząt domowych oraz produktów do pielęgnacji i higieny. Jednym z kluczowych czynników decydujących o wyborze kanału online jest wygoda dostawy do domu ciężkich produktów, takich jak żwirek dla kota w opakowaniach zbiorczych. Niemniej jednak konsumenci nadal są zainteresowani sklepami stacjonarnymi, w których mogą osobiście wybierać produkty i porównywać oferty.