Podczas szkolenia Certyfikowany Doradca na Targach Animals’ Days w Nadarzynie zaprezentowaliśmy najnowsze dane sprzedażowe, perspektywy oraz trendy, które w najbliższych latach będą miały wpływ na kształtowanie branży zoologicznej w Polsce. Było to możliwe dzięki nawiązaniu przez redakcję „ZooBranży” współpracy z wiodącą europejską agencją badania rynku – EUROMONITOR INTERNATIONAL, która udostępniła nam wyniki swoich badań oraz prognozy swoich ekspertów. Na prośbę wielu Czytelników w bieżącym numerze „ZooBranży” publikujemy pierwszą część obszernego raportu dotyczącego wielkości sprzedaży poszczególnych kategorii produktowych w branży zoologicznej wraz z prognozami na przyszłość. Część druga zostanie opublikowana w kolejnym numerze.

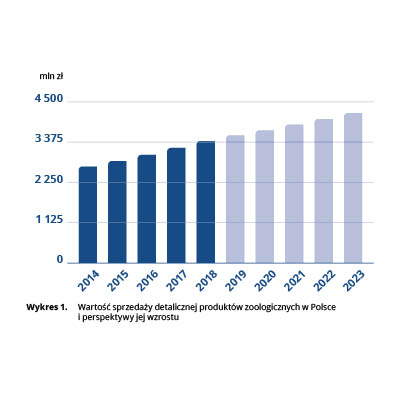

Łączna wielkość sprzedaży detalicznej produktów zoologicznych w Polsce przekroczyła w 2018 r. 3,4 mld zł (3408,6 mln). Co więcej, była ona wyższa od wielkości z 2017 r. o ponad 6,3%. W kolejnych latach (2019–2023) według badań agencji EUROMONITOR prognozowany jest dalszy wzrost na poziomie ok. 4–5%. Już w bieżącym roku wartość sprzedaży przekroczy 3,5 mld zł, zaś w 2022 r. – 4 mld zł. To doskonała wiadomość dla wszystkich właścicieli sklepów zoologicznych, oznacza bowiem, że tylko ten trend (pomijając wpływ działań marketingowych) zapewni im w najbliższych latach regularne i znaczące wzrosty obrotów.

Należy podkreślić, że tak intensywny wzrost wielkości sprzedaży w branży zoologicznej jest zjawiskiem specyficznym dla Polski, niespotykanym np. w wysoko rozwiniętych krajach Europy Zachodniej. Aby zrozumieć jego przyczynę, należy dokonać analizy udziału poszczególnych kategorii produktów zoologicznych w sprzedaży detalicznej.

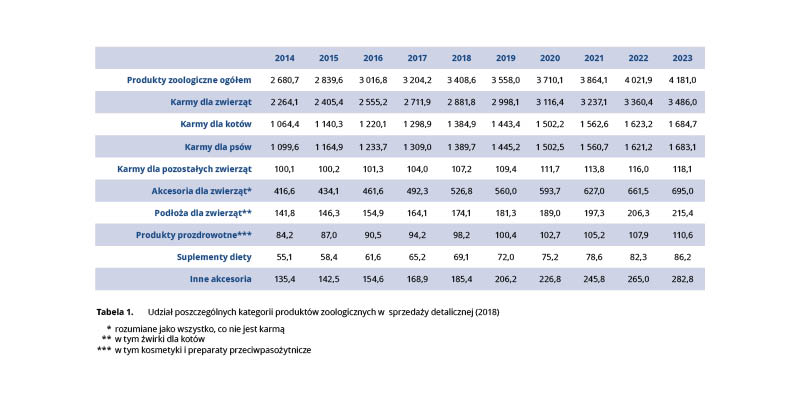

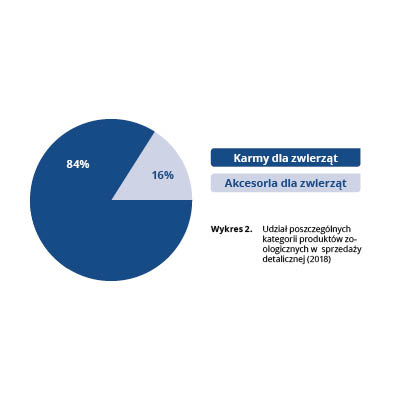

Produkty zoologiczne dostępne w sprzedaży najprościej można podzielić na dwie grupy: karmy dla zwierząt (wliczając w to zarówno karmy bytowe, jak i przysmaki) oraz pozostałe (nazwijmy je akcesoriami rozumianymi jako wszystko to, co nie jest karmą). W 2018 r. wielkość sprzedaży detalicznej karm wyniosła w Polsce 2881,8 mln zł, zaś akcesoriów 526,8 mln zł. Tym samym karmy stanowią ponad 84% wielkości całego rynku, zaś akcesoria – tylko niespełna 16%. Tym samym to zmiany w sprzedaży karm stanowią o dynamice całej branży zoologicznej.

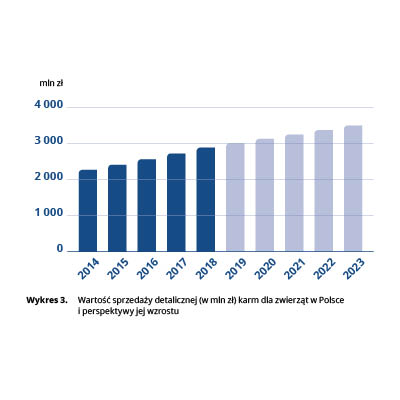

Jak wynika z prognoz agencji EUROMONITOR, sprzedaż karm dla zwierząt w najbliższych latach będzie w Polsce szybko rosnąć, zaś dynamika tego wzrostu wyniesie ponad 4% rok do roku. To właśnie dzięki temu zjawisku branża zoologiczna w Polsce intensywnie się rozwija, zaś wielkość detalicznej sprzedaży produktów dla zwierząt szybko rośnie.

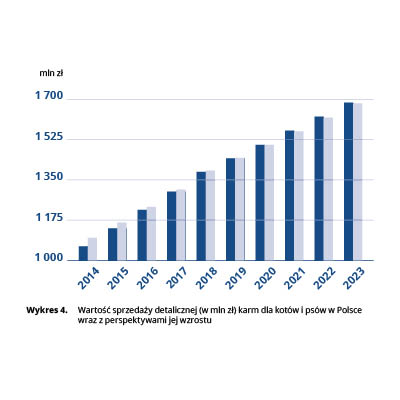

Przyjrzyjmy się jeszcze strukturze sprzedaży detalicznej karm według wartości z podziałem na poszczególne grupy zwierząt towarzyszących. W 2018 r. sprzedano w Polsce karmy dla psów i kotów o wartości 2774,6 mln zł, co stanowi ponad 96% ogółu wartości wszystkich sprzedanych karm dla zwierząt oraz aż 81,4% wartości całej branży zoologicznej (wliczając w to akcesoria). Karmy dla innych grup zwierząt towarzyszących (króliki, gryzonie, ptaki ozdobne, ryby akwariowe itd.) wygenerowały sprzedaż na poziomie 107,2 mln zł. Tak więc to karmy dla psów i kotów stanowią kluczowy, najważniejszy segment branży zoologicznej, i to głównie trendy decydujące o ich sprzedaży kreują zmiany wielkości sprzedaży w branży zoologicznej.

Społeczne przyczyny wzrostu sprzedaży karm dla psów i kotów w Polsce

Stały wzrost świadomości opiekunów zwierząt

Coraz więcej opiekunów psów i kotów zdaje sobie sprawę z tego, jak ważne jest prawidłowe żywienie zwierząt. Osoby, które wcześniej karmiły swoich pupili przysłowiowymi resztkami ze stołu lub nieprofesjonalnymi dietami domowymi, zaczynają interesować się karmami komercyjnymi (z reguły najpierw tymi najtańszymi, oferowanymi w większości poza specjalistycznym kanałem sprzedaży). Równolegle osoby, które już karmiły swoje zwierzęta karmami komercyjnymi, wraz ze wzrostem świadomości i zdobywaną wiedzą skłaniają się ku droższym produktom klasy premium czy superpremium, oferowanymi głównie w sklepach zoologicznych.

Deficyt wolnego czasu

Współczesne tempo życia sprawia, że coraz mniej osób ma czas i możliwości do samodzielnego komponowania posiłków dla swoich pupili (czyli stosowania tzw. diet domowych). Sprawia to, że chętnie przechodzą na karmy gotowe (komercyjne) jako znacznie wygodniejsze i szybsze w podaniu, a zatem oszczędzające ich czas.

Wzrost indeksu kalorycznego karm gotowych

Powyższe trendy powodują stały wzrost tzw. indeksu kalorycznego, rozumianego jako procent psów i kotów karmionych gotowymi karmami komercyjnymi. Choć specjaliści agencji EUROMONITOR nie prowadzili takich badań, to z różnych innych źródeł wynika, że w Polsce jest on wciąż stosunkowo niski i – w zależności od źródła badania wynosi od 25 do 40. Wynika z tego, że zaledwie co 3–4 pies/kot jest w Polsce karmiony karmami gotowymi. Oznacza to, że istnieje jeszcze bardzo duża liczba opiekunów zwierząt, którzy w najbliższych latach będą sukcesywnie przechodzić na karmy komercyjne – jest to jeden z głównych powodów tak szybkiego tempa wzrostu wartości sprzedaży detalicznej produktów zoologicznych w naszym kraju.

Ekonomiczne przyczyny wzrostu sprzedaży karm dla psów i kotów w Polsce

Wzrost gospodarki i realnej siły nabywczej wynagrodzenia Polaków

Niezależnie od zmian politycznych w Polsce, od niemal 30 lat obserwujemy systematyczny wzrost siły nabywczej wynagrodzenia mieszkańców naszego kraju. Oznacza to, że statystyczny Polak za swoją pensję z roku na rok jest w stanie nabyć coraz więcej produktów. Dzięki temu stać go również na gotowe karmy dla zwierząt i coraz chętniej sięga po nie podczas zakupów.

Możliwość zakupu karm z wyższej półki cenowej

W przypadku klientów, którzy już karmią swoich pupili karmami komercyjnymi, wzrost siły nabywczej ich wynagrodzeń oznacza możliwość wspomnianego już wyżej przechodzenia na produkty z wyższej półki cenowej.

Nowi klienci na karmy ekonomiczne

Wzrost siły nabywczej przeciętnego wynagrodzenia sprawia również, że coraz więcej klientów, którzy dotąd karmili psa czy kota karmami domowymi (nieprofesjonalnymi, pomijamy tu profesjonalne diety domowe, typu BARF, whole prey), traktowanymi przez nich jako najtańsza forma wyżywienia pupila, decyduje się na zakup po raz pierwszy karmy komercyjnej, najczęściej klasy ekonomicznej. Należy podkreślić, że z czasem ci sami klienci mogą przejść na karmy specjalistyczne, dodatkowo zwiększając wartość sprzedaży produktów zoologicznych w Polsce.

Pies czy kot?

Do tej pory karmy dla psów i kotów były traktowane w analizach w sposób łączny (jako główny motor napędowy branży zoologicznej w Polsce). Przyjrzyjmy się teraz, jak zmienia się wielkość sprzedaży zarówno jednych, jak i drugich. Historycznie w Polsce większą wartość sprzedaży generowały karmy dla psów. Jak wynika z Tabeli 1., jeszcze przed kilkoma laty o kilkadziesiąt milionów wyprzedzała ona wielkość sprzedaży karm dla kotów. Jednak różnica ta z biegiem lat systematycznie malała. W 2018 r. wynosiła już tylko 4,8 mln zł (na korzyść karm dla psów). Według prognoz agencji EUROMONITOR trend ten będzie się utrzymywał również w latach kolejnych. Szacuje się, że już w 2020 r. wartości rynku karm dla psów i kotów praktycznie się zrównają, zaś w latach kolejnych zaczną dominować karmy dla kotów. Jaka jest tego przyczyna?

Aby zrozumieć przyczyny zmian w wartości sprzedaży karm dla psów w stosunku do wartości sprzedaży karm dla kotów, należy przyjrzeć się trendom panującym od kilku lat wśród miłośników tych grup zwierząt.

Najważniejsze przyczyny

zmian w wielkości sprzedaży karm dla psów w stosunku do wielkości sprzedaży karm dla kotów

Wzrost zainteresowania kotami

Coraz więcej osób, stając przed wyborem: pies czy kot, decyduje się na tego ostatniego. Dlaczego? Prawdopodobnie koty są traktowane jako mniej kłopotliwe w obsłudze ze względu na brak konieczności regularnego wychodzenia z nimi na spacer. Z tego powodu lepiej nadają się na pupili dla osób zapracowanych, spędzających często po kilkanaście godzin dziennie poza domem.

Spadek zainteresowania psami dużych ras

Wśród miłośników psów od co najmniej kilkunastu lat zauważa się wzrost zainteresowania psami małych ras połączony ze spadkiem zainteresowania czworonogami ras dużych (z nielicznymi wyjątkami, takimi jak labradory czy – ostatnio – owczarki niemieckie). Ma to uzasadnienie ekonomiczne (mały pies jest tańszy w utrzymaniu od psa dużego – mniej je, żyje dłużej, zwykle mniej choruje), ale też wynikające z wygody – mały pies zadowala się krótszymi spacerami, zajmuje mniej przestrzeni w domu, łatwiej z nim podróżować. W rezultacie od lat rekordy popularności biją w Polsce rasy, takie jak buldog francuski, chihuahua, maltańczyk czy – ostatnio – Boston terier. Tymczasem wiele popularnych niegdyś większych ras zaczyna należeć już do rzadkości. Co ciekawe, wśród miłośników kotów panuje odwrotny trend: do najpopularniejszych należą koty ras dużych, takie jak Maine coon, kot norweski czy kot syberyjski, co dodatkowo przyczynia się do większego zużycia karmy i wzrostu wartości jej rynku w Polsce.

Wzrost świadomości klientów, śledzenie składów karm i etykiet

Ciekawym objawem zmian na rynku karm dla psów i kotów jest wynikająca ze wzrostu świadomości klientów tendencja do śledzenia i analizy składów karm. Sprawia to, że doradca w sklepie zoologicznym musi posiadać większą wiedzę i być przygotowany na udzielenie odpowiedzi na wiele trudnych i skomplikowanych pytań. Z drugiej jednak strony, prawidłowo przygotowana etykieta staje się cennym wsparciem ułatwiającym sprzedaż, zwłaszcza w segmencie produktów klas premium i superpremium.

Trendy

wśród

producentów karm

Nowe wymagania i sposoby zachowania klientów wymusiły na producentach karm zastosowanie starannie dobranych strategii marketingowo-sprzedażowych. Do najsilniej widocznych na rynku należą:

zaniechanie typowej wojny cenowej – jeszcze do niedawna wielu producentów konkurowało głównie przez obniżanie cen produktów – było to widoczne zwłaszcza w segmencie karm ekonomicznych, choć nie tylko. Obecnie większość graczy na rynku uznała, że to droga donikąd, poza tym osiągnięte zostały już granice, których nie sposób przekroczyć bez drastycznego obniżenia jakości oferowanych produktów;

ulepszanie receptury – zamiast obniżania ceny karmy wielu producentów zdecydowało się na polepszenie jej jakości (zarówno tej faktycznej, jak i marketingowej, widzianej oczami klienta). Jedną z metod jest wzbogacanie karm o coraz to nowe składniki funkcjonalne, takie jak witaminy, minerały, kwasy omega, prebiotyki, nutraceutyki. Bardzo częstym chwytem marketingowym jest promowanie karm bezzbożowych, gluten-free itp., które na fali antropomorfizacji zwierząt są bardzo chętnie kupowane przez ich opiekunów (nawet jeśli, jak bardzo często bywa, w danym przypadku nie ma wskazań do ich stosowania). Częstym rozwiązaniem jest też wprowadzanie na rynek linii karm o niższej kaloryczności (to odpowiedź na coraz powszechniejsze zjawisko występowania problemów nadwagi i otyłości u czworonogów). Bardzo popularnym trendem jest również zwiększenie deklarowanej zawartości mięsa w karmie – badania rynku wykazały, że parametr ten jest w oczach klientów jednym z głównych argumentów przemawiających za jakością karmy (choć w rzeczywistości wcale nie musi tak być), obok używania naturalnych i organicznych składników oraz stosowania składników nieprzetworzonych. Jeszcze innym popularnym obecnie trendem jest stawianie na składniki od sprawdzonych dostawców, pozyskiwane od zwierząt z wolnego wybiegu, ryb łowionych bezpiecznymi dla środowiska metodami itp. Doskonale wpisuje się to w rosnące oczekiwania prośrodowiskowe coraz większej grupy klientów;

opisane wyżej trendy widoczne są zwłaszcza w segmentach karm premium, ale również wśród pokarmów ekonomicznych i marek własnych, bowiem konsumenci ekonomicznej karmy dla zwierząt także domagają się ulepszeń.

Liderzy

rynku

karm

Według badań agencji EUROMONITOR markami będącymi liderami rynku karm dla zwierząt w Polsce pod względem wartości sprzedaży detalicznej są:

1. Pedigree (Mars Inc)

2. Whiskas (Mars Inc)

3. Purina Friskies (Nestlé SA)

4. Purina Felix (Nestlé SA)

5. Chappi (Mars Inc)

Z kolei firmy będące liderami rynku karm dla zwierząt w Polsce pod względem wartości sprzedaży detalicznej to:

1. Mars Inc

2. Nestlé SA

3. Butcher’s Pet Care Ltd

4. Vitakraft Pet Care GmbH & Co KG

5. Pupil Foods Sp. z o.o.

Rozwój sprzedaży karm dla zwierząt domowych w Polsce

Jakie trendy uwidocznią się w najbliższych latach na rynku karm dla zwierząt domowych w Polsce? Zdaniem specjalistów agencji EUROMONITOR będą to:

wzrost liczby krajowych producentów, właścicieli marek i sprzedawców detalicznych (wynikający m.in. ze stale rosnącego rynku zbytu),

międzynarodowe koncerny pozostaną siłą napędową rynku karmy dla zwierząt domowych w Polsce (firmy te korzystają z dobrze rozwiniętych sieci dystrybucji, zasobów, aby zaspokoić popyt konsumentów na produkty wysokiej jakości, posiadają uznane i popularne marki oraz bardzo konkurencyjne ceny – małym producentom pod tym względem trudno z nimi konkurować),

lokalne firmy cieszą się silniejszą pozycją w mniejszych obszarach karmy dla zwierząt, takich jak karma dla ptaków i małych ssaków, lub działają jako dystrybutorzy zagranicznych marek.