Analiza rynku globalnego

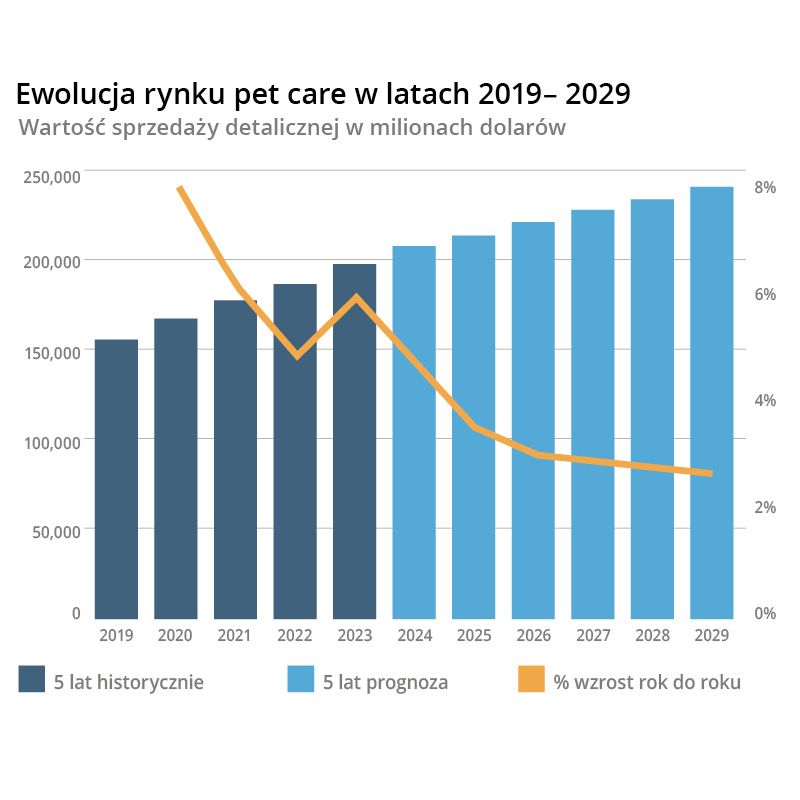

Humanizacja zwierząt domowych i produkty premium zwiększają globalną sprzedaż produktów dla zwierząt domowych o 5,9%, do 197,6 mld USD według analiz Euromonitor International.

Kluczowe wnioski z raportu:

Opiekunowie traktują psy i koty jako część rodziny, woląc ograniczyć inne wydatki niż te na opiekę nad zwierzętami.

Oczekuje się, że wartość sprzedaży detalicznej i handlu elektronicznego wzrośnie w ciągu najbliższych czterech lat, ponieważ miłośnicy zwierząt dbają o swoich pupili.

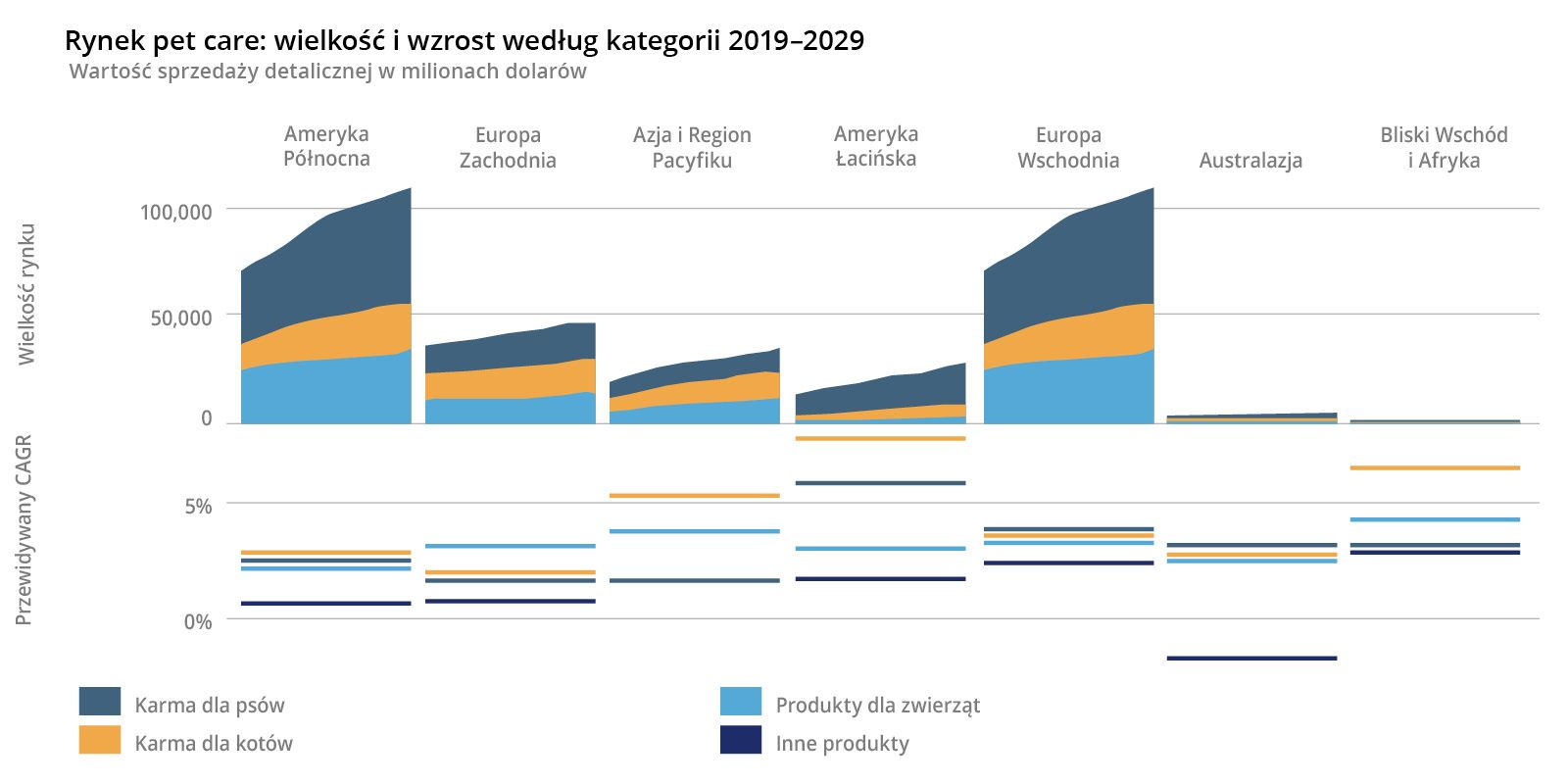

Stany Zjednoczone osiągają lepsze wyniki niż inne światowe rynki karm premium dla psów i luksusowych artykułów do pielęgnacji zwierząt.

Brazylia i Tajlandia to kraje o wysokim potencjale wzrostu sprzedaży.

Elif Polat, Consultant Researcher w Euromonitor International, stwierdziła: Oczekuje się, że w ciągu najbliższych czterech lat wartość sprzedaży detalicznej będzie nadal rosła, ale w wolniejszym tempie. Rynek opieki nad zwierzętami pozostaje odporny na globalne spowolnienie gospodarcze ze względu na lojalność konsumentów wobec marek. Jest to częściowo spowodowane niższymi oczekiwaniami inflacyjnymi i trendem stabilizacji od szczytu obserwowanego podczas wyzwań związanych z pandemią w 2020 r.

USA liderem na rynku opieki nad zwierzętami, podczas gdy Brazylia i Tajlandia oferują największe możliwości wzrostu

Polat stwierdziła: Stany Zjednoczone są zdecydowanie wiodącym krajem w zakresie opieki nad zwierzętami domowymi, z dużą różnorodnością produktów i wysoką dostępnością zarówno w e-commerce, jak i w kanałach stacjonarnych. Oczekuje się, że sucha karma dla psów, przysmaki dla psów i mixery pozostaną największymi kategoriami pod względem wartości sprzedaży, podczas gdy przysmaki dla kotów i mixery będą najszybciej rozwijającą się kategorią, z 4% CAGR w USA w ciągu najbliższych czterech lat.

Oczekuje się, że Brazylia prześcignie Chiny, z wartością CAGR na poziomie 7%, ze względu na boom w adopcji zwierząt domowych w związku z pandemią i rosnącą świadomością profilaktyki zdrowotnej poprzez żywienie, co skłoni konsumentów do kupowania większej liczby produktów premium.

Oczekuje się, że Tajlandia odnotuje najwyższą wartość CAGR, wynoszącą 9%, spośród 10 największych rynków, rosnąc z niskiej wartości bazowej i korzystając z trendu humanizacji zwierząt domowych, rozwoju handlu e-commerce oraz wzrostu populacji zwierząt domowych podczas lockdownów.

Rosnąca przewaga kotów nad psami na kluczowych rynkach

Na kluczowych rynkach, takich jak USA i Chiny, segment karmy dla kotów rośnie szybciej niż karmy dla psów. W 2021 r. liczba kotów przewyższyła liczbę psów trzymanych jako zwierzęta domowe.

Polat stwierdziła: Koty są łatwiejsze w opiece, ponieważ są bardziej niezależne i mniej cierpią z powodu lęku separacyjnego w porównaniu z psami. Przyniosło to korzyści opiekunom zwierząt domowych, którzy wrócili do biura po pandemii, ponieważ nie muszą martwić się o zatrudnianie dog-walkerów dla swoich zwierząt lub pozostawienie ich samych.

Oczekuje się, że w 2024 r. globalna wartość rynku karmy dla kotów będzie rosła szybciej niż karmy dla psów, odzwierciedlając nową dynamikę populacji zwierząt domowych. Na rynkach takich jak Nowa Zelandia i Niemcy koty są bardziej popularne niż psy i oczekuje się, że trend ten się utrzyma.

Na całym świecie karma dla psów nadal będzie miała większy udział wartościowy w całkowitej sprzedaży karmy dla zwierząt domowych, a psy wyprzedzą koty w miejscach takich, jak Ameryka Łacińska. Oczekuje się również, że segment przysmaków dla kotów będzie rósł szybciej niż przysmaków dla psów na całym świecie w 2024 r., ponieważ przewiduje się, że kategoria ta będzie wprowadzać produkty, które wspierają np. zdrowie jelit. Oczekuje się też, że trend ten utrzyma się dzięki wyższym dochodom rozporządzalnym, ponieważ prognozuje się stabilizację inflacji w głównych gospodarkach.

Sucha karma dominuje wśród karm dla zwierząt domowych, zwłaszcza dla psów, głównie dlatego, że jest najszerzej dostępną opcją, która jest zazwyczaj przystępna cenowo i wygodna. Formaty suche mają coraz bardziej nowatorskie składniki, aby zaspokoić rosnące oczekiwania konsumentów w zakresie korzyści dla ich zwierząt domowych, a także zwiększyć atrakcyjność premium, podczas gdy formaty mokre wprowadzają innowacje w zakresie opakowań i prezentacji przez pryzmat humanizacji.

Segment premium czerpie korzyści z wysokiej lojalności wobec marki, podczas gdy segmenty o średniej cenie i ekonomiczne coraz częściej pracują nad produktami wyższej jakości, w bardziej przystępnej cenie. Karma dla zwierząt domowych czerpie korzyści z holistycznego podejścia opiekunów zwierząt do ich zdrowia. Konsumenci coraz bardziej cenią sobie produkty wzbogacone o składniki odżywcze, takie jak białko, probiotyki i witaminy.

Ekspansja marek własnych koncentruje się na segmentach premium. Na przykład gracze tacy jak Mars i Nestlé wycofali swoje marki ekonomiczne, aby zainwestować w produkty premium.

Platformy internetowe wspierają rozwój handlu e-commerce, a poszerzona oferta sklepów zoologicznych zwiększa sprzedaż

Obecność konsumentów w Internecie rośnie, w wyniku czego firmy zajmujące się opieką nad zwierzętami współpracują z platformami internetowymi w celu zwiększenia widoczności i dostępności.

Liseth Galvis-Corfe, Consultant Researcher w Euromonitor International, stwierdziła: Detaliczny handel e-commerce nadal rośnie w 2024 r., ponieważ opiekunowie zwierząt domowych cenią sobie wygodę i różnorodność oferowaną przez zakupy online. Udział handlu e-commerce wzrósł z 17% w 2019 r. do 30% w 2024 r. W 2023 i 2024 r. handel e-commerce, oferując możliwość porównywania cen, pomaga opiekunom zwierząt domowych znaleźć promocje i rabaty. Handel elektroniczny wykazuje najwyższy wzrost, ale kanał offline odpowiada za wyższą wartość sprzedaży detalicznej. Sklepy zoologiczne i supermarkety mają największy udział, stanowiąc 39% wartości sprzedaży w 2024 r. Kanał stacjonarny jest atrakcyjny dla opiekunów, ponieważ oferuje również usługi, takie jak pielęgnacja i szczepienia, które koncentrują się na holistycznym dobrostanie zwierząt domowych.

Zrównoważenie nadal jest ważne w branży opieki nad zwierzętami

Liczba oświadczeń (ang. claim) dotyczących zrównoważonego rozwoju nadal rośnie w branży opieki nad zwierzętami domowymi, ponieważ opiekunowie zwierząt chcą zmniejszyć wpływ swoich decyzji zakupowych na planetę.

Galvis-Corfe stwierdziła: Dla marek kluczowe jest informowanie o krokach podejmowanych w celu osiągnięcia długoterminowych celów zrównoważonego rozwoju oraz zdobycie zaufania konsumentów i uniknięcie greenwashingu.

Analiza rynku europejskiego

Analityk: Aleksandras Bacevicius

Europa jako region stanowiła ponad jedną trzecią (36%) globalnej sprzedaży produktów dla zwierząt domowych w 2023 r. Przejście na produkty premium nadal jest jednym z głównych trendów na rynku, a segment karmy premium dla psów i kotów wzrósł o 14% w 2023 r. Ogólnie rzecz biorąc, wydatki na jednego zwierzaka w Europie nadal rosły w 2023 r. – przeciętny opiekun psa lub kota wydawał około 208 EUR rocznie, co stanowi wzrost o 12% w porównaniu z rokiem poprzednim. Ilość spożywanej przez psy i koty karmy również nadal rosła, co potwierdza, że większe wydatki nie są wyłącznie efektem inflacji, ale także lepszego pokrycia kalorycznego. Wzrost rynku opieki nad zwierzętami domowymi w Europie dotyczył nie tylko podstawowej karmy dla zwierząt domowych, lecz także przysmaków i mixerów dla kotów i psów oraz opieki zdrowotnej nad zwierzętami domowymi. Stwarza to nowe możliwości dla biznesu. Z drugiej strony, wolumen sprzedaży pet care odnotował marginalny spadek – jest to efekt wahadłowy z lat covidowych, kiedy populacja zwierząt domowych doświadczyła silnego wzrostu, a także, w mniejszym stopniu, kryzysu kosztów utrzymania.

Europejskie firmy produkujące karmę dla zwierząt domowych, aby dostosować się do zmieniającego się krajobrazu rynkowego i poradzić sobie z rosnącymi kosztami produkcji, przede wszystkim zmniejszyły rozmiary opakowań, co przekłada się na to, że konsumenci muszą częściej kupować nowe opakowanie, generując większe przychody dla właściciela marki. Ponadto produkcja karmy dla zwierząt domowych staje się coraz bardziej lokalna, dzięki czemu istnieje mniejsza potrzeba importu. Zmniejsza się w ten sposób koszty, a także ślad węglowy, co jest ważne dla kupujących.

Wprowadzanych jest wiele nowych produktów, których receptury koncentrują się głównie na zawartości białka i jakości białka (mięso klasy human grade). W przypadku karmy dla psów istnieje już wiele pokarmów białkowych na bazie owadów, jednak pozostają one stosunkowo niszowe i sprzedawane głównie online. Formuły karm dla kotów koncentrują się na zawartości wilgoci (oprócz jakości białka). Zarówno w przypadku kotów, jak i psów przysmaki były i prawdopodobnie będą kategorią, w której odnotowuje się najwięcej innowacji i wzrostu.

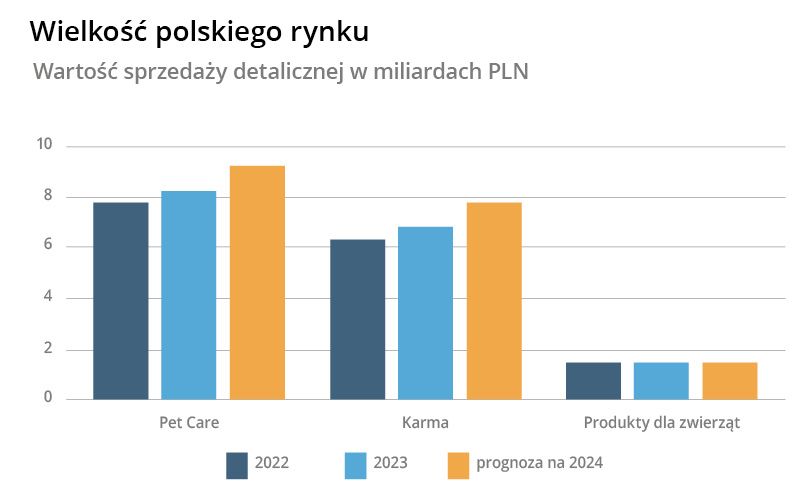

Rynek polski

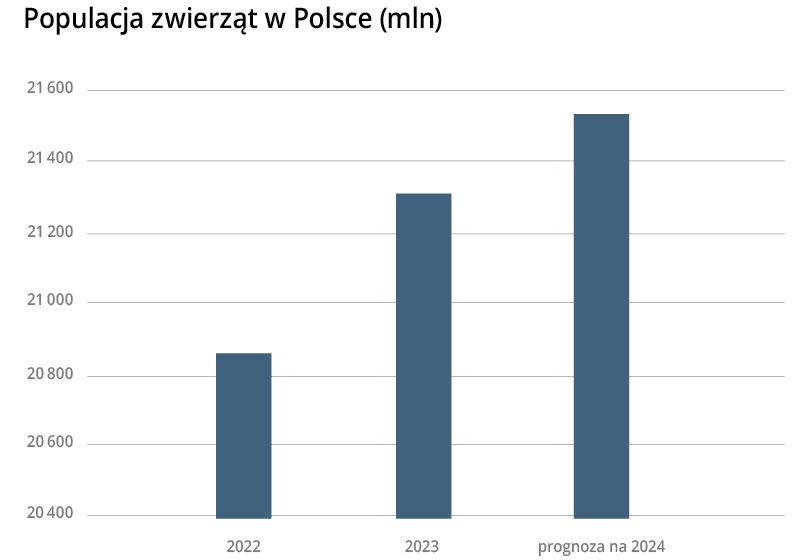

Analizując dane z ostatnich dwóch lat, analitycy prognozują, że w 2024 r. wielkość polskiego rynku pet care nadal będzie rosła, osiągając wartość sprzedaży detalicznej

9,2 mld PLN. Tak jak na świecie, przewiduje się wzrost wartości sprzedażowych głównie dla sektora karm dla zwierząt domowych. Natomiast rynek produktów dla zwierząt domowych w Polsce od dwóch lat kształtuje się na tym samym poziomie i w prognozach nie przewiduje się zmian. Procentowy wzrost rok do roku sprzedaży detalicznej jest znaczący dla segmentu pet care oraz segmentu karm w porównaniu z latami 2022–2023 i wynosi odpowiednio 6,6 i 7,7, a za lata 2023–2024 odpowiednio 11,5 i 13,5. Populację zwierząt w Polsce ocenia się na wzrostową, zwłaszcza w porównaniu z rokiem 2022. Jednak dynamika wzrostu liczby zwierząt towarzyszących spada i w porównaniu z rokiem 2023 przybyło ich nieco ponad 200 tysięcy. Jeśli chodzi o wiodące kanały sprzedaży w Polsce, to dominowały kanały sprzedaży bezpośredniej (66,7 wartości sprzedażowej RSP), w których udział specjalistycznych sklepów zoologicznych wynosił 24,3 RSP. Wartość rynku e-commerce to 27,9 RSP. W Polsce nadal sporą część rynku pet care obsługują sklepy spożywcze różnej wielkości (39,4 RSP).