Podczas szkolenia Certyfikowany Doradca na Targach Animals’ Days w Nadarzynie zaprezentowaliśmy najnowsze dane sprzedażowe, perspektywy oraz trendy, które w najbliższych latach będą miały wpływ na kształtowanie się branży zoologicznej w Polsce. Było to możliwe dzięki nawiązaniu przez redakcję „ZooBranży” współpracy z wiodącą europejską agencją badania rynku – EUROMONITOR INTERNATIONAL, która udostępniła nam wyniki swoich badań oraz prognozy swoich ekspertów. Na prośbę wielu Czytelników w bieżącym numerze „ZooBranży” publikujemy drugą część obszernego raportu dotyczącego wielkości sprzedaży poszczególnych kategorii produktowych w branży zoologicznej wraz z prognozami na przyszłość. Część pierwsza została opublikowana w poprzednim numerze.

W poprzedniej części raportu omówiliśmy wielkość sprzedaży i dynamikę jej wzrostu dla najważniejszej grupy produktów w branży zoologicznej, którymi są karmy dla zwierząt (ze szczególnym uwzględnieniem karm dla psów i kotów). Teraz zajmiemy się akcesoriami dla zwierząt rozumianymi jako wszystkie produkty zoologiczne, które nie są karmami.

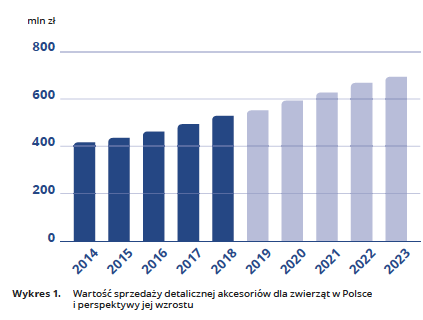

W 2018 r. sprzedano w Polsce akcesoria dla zwierząt o łącznej wartości detalicznej niemal 527 mln zł, co stanowi 15,45% wartości całej branży zoologicznej (wliczając w to karmy). Co więcej, jak wynika z prognoz agencji EUROMONITOR, sprzedaż akcesoriów dla zwierząt w najbliższych latach będzie w naszym kraju szybko rosnąć, zaś dynamika tego wzrostu wyniesie co najmniej 5,5–6% rok do roku. Oznacza to, że już w 2023 r. wartość detaliczna rynku akcesoriów dla zwierząt zbliży się do 700 mln zł.

Przyczyny wzrostu sprzedaży akcesoriów dla zwierząt w Polsce

Co stymuluje sprzedaż akcesoriów dla zwierząt w Polsce? Zdaniem analityków agencji EUROMONITOR w grę wchodzą tutaj nieco inne czynniki niż w przypadku rynku karm. Są to:

– Premiery produktowe, nowości na rynku

W segmencie akcesoriów klienci doskonale reagują na wszelkiego rodzaju nowinki technologiczne pojawiające się na rynku. Wyzwala to wśród producentów swoisty „wyścig zbrojeń” w poszukiwaniu najbardziej innowacyjnych produktów, co przekłada się na ich rosnącą sprzedaż;

Postępująca humanizacja zwierząt

trend ten od lat napędza rynek akcesoriów. Ze względu na zupełną zmianę roli pupila w domu (awans ze zwierzęcia domowego na pełnoprawnego członka rodziny) klienci są skłonni kupować dla swoich zwierząt wciąż nowe, nieobecne wcześniej na rynku (lub mało popularne) grupy produktów. Powoduje to gwałtowny wzrost sprzedaży m.in. kosmetyków dla zwierząt, ale również ubranek, zabawek itp.;

– „Pumpering trend”

Czyli tendencja do rozpieszczania; w ostatnich latach bardzo szybko rośnie rynek dóbr luksusowych (kategorie premium i superpremium), akcesoriów dla zwierząt, dodatkowo zwiększając ogólną wartość sprzedaży – w najbliższym czasie zjawisko to najprawdopodobniej jeszcze się nasili. To doskonała wiadomość dla wszystkich właścicieli sklepów zoologicznych, daje bowiem gwarancję na rosnące zyski ze sprzedaży;

– Przystępne ceny produktów

Ważnym czynnikiem sprzyjającym wzrostowi sprzedaży akcesoriów dla zwierząt jest fakt, że znaczna część produktów z tej grupy odznacza się relatywnie niewysokimi, przystępnymi cenami. Dzięki temu u klientów nie pojawia się psychologiczna bariera zakupowa i coraz chętniej po nie sięgają, bardzo często na zasadzie nieplanowanego zakupu impulsywnego.

Czego szukają klienci?

O jakie akcesoria dla zwierząt klienci pytają najczęściej? Według badań agencji EUROMONITOR są to:

– oryginalne obroże i smycze dla psów,

– zabawki dla zwierząt,

– legowiska,

– toalety dla kotów,

– akwaria,

– przybory do groomingu.

Zainteresowanie kupujących jest bardzo istotne dla przyciągnięcia ich do sklepu, niemniej jednak nie zawsze przekłada się na wielkość sprzedaży. Jakie produkty z grupy akcesoriów generują zatem największą sprzedaż?

Wiodące kategorie produktów

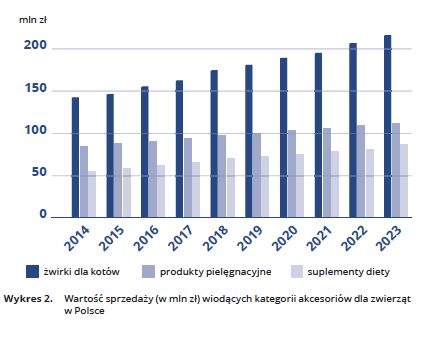

Według badań agencji EUROMONITOR wśród akcesoriów dla zwierząt wyróżniają się trzy kategorie produktów będące liderami pod względem wartości sprzedaży. Są to:

– Żwirki dla kotów

W zasadzie podłoża dla zwierząt (część żwirków dla kotów znajduje wszak zastosowanie również jako wypełnienie kuwet w klatkach dla królików, gryzoni i ptaków ozdobnych). W 2018 r. sprzedano podłoża o wartości ponad 174 mln zł, zaś według prognoz do 2023 r. wartość ta wzrośnie do ponad 215 mln zł;

– Produkty pielęgnacyjne

Do grupy tej należą m.in. kosmetyki dla zwierząt oraz akcesoria do groomingu. W 2018 r. wartość ich sprzedaży przekroczyła 98 mln zł, zaś szacuje się, że w 2023 r. przekroczy 110 mln zł. Wzrost ten jest przede wszystkim kształtowany przez zjawisko humanizacji i postępującą świadomość opiekunów co do prawidłowej opieki nad pupilami oraz zaspokajania ich potrzeb;

– Suplementy diety

Trzecim filarem sprzedaży w grupie akcesoriów dla zwierząt są suplementy diety. Wartość ich sprzedaży w 2018 r. wynosiła ponad 69 mln zł, zaś według prognoz już w 2023 r. przekroczy 86 mln zł.

Trendy wśród opiekunów zwierząt

Wzrost sprzedaży kluczowych z punktu widzenia wartości sprzedaży grup akcesoriów dla zwierząt jest kształtowany przez trendy panujące wśród posiadaczy domowych pupili. Do najważniejszych z nich zaliczają się:

Dobrostan

Właściciele coraz bardziej koncentrują się na utrzymaniu odpowiedniej diety i opieki zdrowotnej dla swoich pupili,

Suplementy

Prowadzi to do zakupu coraz większej liczby suplementów diety dla zwierząt domowych, witamin i minerałów,

Preparaty przeciwpasożytnicze

Należą do najczęściej kupowanych produktów,

Rosnąca świadomość konsumentów

Dzięki kampaniom informacyjnym, artykułom w prasie branżowej oraz reklamom i działaniom medialnym wzrasta wiedza na temat opieki nad zwierzętami. Stwarza to pole do dalszego rozwoju sprzedaży. W szczególności dotyczy to takich grup produktów, jak np. preparaty przeciwpasożytnicze, konieczność stosowania których (również w kontekście o bezpieczeństwo zdrowia opiekunów zwierząt) jest bardzo szeroko propagowana w mediach zarówno mainstreamowych, jak i typowo branżowych. Zjawisko to pokazuje istotną rolę mediów (w tym prasy branżowej) dla kształtowania trendów konsumenckich, a tym samym wymiernego zwiększania wielkości sprzedaży i – co za tym idzie – obrotów oraz zysków sklepów zoologicznych.

Żwirki dla kotów motor napędowy branży

Jako najsilniejszy motor napędowy branży akcesoriów dla zwierząt agencja EUROMONITOR wskazuje podłoża dla zwierząt (żwirki dla kotów). Jej analitycy zauważają, że kategoria ta rozwija się na podstawie kilku niezależnych trendów:

Innowacje

Producenci żwirków dla kotów konkurują głównie dzięki innowacjom. Do najpopularniejszych nowinek należą obecnie w pełni biodegradowalne żwirki pochodzenia roślinnego, wykonane z drewna, słomy, kolb kukurydzy, łupin orzechów kokosowych, soi itp. Dobrze wpisują się one w trend proekologiczny, są bowiem przyjazne dla środowiska (po zużyciu szybko się rozkładają, co więcej, można użyć ich np. do przygotowania kompostu);

Nowości

Skłania to firmy do poszukiwania nowych rozwiązań, aby odróżnić swoje marki od konkurencji;

FMCG

Żwirek dla kotów jest jednym z niewielu podstawowych produktów niezbędnych właścicielom kotów miejskich, więc wzrost sprzedaży tej kategorii w obliczu rosnącej populacji kotów będzie wyjątkowo szybki (przypomnijmy, że eksperci agencji EUROMONITOR prognozują dalszy wzrost liczby psów i kotów w Polsce, ze szczególnym uwzględnieniem tych ostatnich).

Liderzy rynku akcesoriów

Według badań agencji EUROMONITOR markami będącymi liderami rynku akcesoriów dla zwierząt w Polsce pod względem wartości sprzedaży detalicznej są:

1. Trixie Heimtierbedarf GmbH & Co KG

2. PTH Certech Sp. j.

3. Beaphar BV

4. Zoo Factory SA

5. J Rettenmaier & Söhne GmbH & Co

Z kolei firmy będące liderami rynku akcesoriów dla zwierząt w Polsce pod względem wartości sprzedaży detalicznej to:

1. PTH Certech Sp. j.

2. Trixie Heimtierbedarf GmbH & Co KG

3. Beaphar BV

4. Laboratorium DermaPharm Sp. z o.o.

5. Bayer AG

Trendy zmian w kanałach dystrybucji

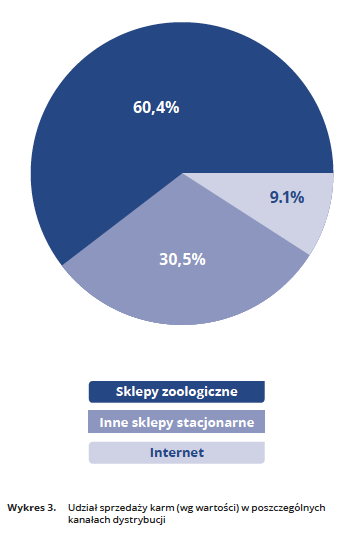

Na zakończenie przyjrzyjmy się, jak kształtują się kanały dystrybucji produktów dla zwierząt. Według badań agencji EUROMONITOR dotyczących sprzedaży karm dla zwierząt (karmy są kluczowym pod względem sprzedażowym segmentem, generującym 85% wartości obrotów branży zoologicznej, tak więc wyniki tych badań można przyrównać do ogólnej wielkości sprzedaży produktów zoologicznych) w 2017 r. 30,5% wielkości rynku dotyczyło stacjonarnych sklepów zoologicznych, 60,4% – innych sklepów stacjonarnych (dyskonty, markety, super- i hipermarkety, spożywcze sklepy osiedlowe itp.), a zaledwie 9,1% – sklepów internetowych. Na uwagę zasługuje bardzo wysoki odsetek wartości sprzedaży przypadający na niestacjonarne sklepy zoologiczne. Wynika to z faktu, że placówki te najczęściej sprzedają tanie karmy klasy ekonomicznej, praktycznie niedostępne w specjalistycznych sklepach zoologicznych. Takie karmy są zazwyczaj pierwszym wyborem klientów zaczynających żywienie swoich pupili karmami komercyjnymi (dopiero z czasem, wraz ze wzrostem wiedzy i świadomości, wybierają oni produkty klasy premium/superpremium dostępne w sklepach zoologicznych). Z drugiej strony, trend ten pokazuje jednak ogromne możliwości wzrostu sprzedaży w sklepach zoologicznych, możliwe dzięki konsekwentnej edukacji kupujących.

W zestawieniu tym zwraca uwagę stosunkowo niewielki udział (wbrew częstym opiniom z rynku) sklepów internetowych. Specjaliści agencji EUROMONITOR zauważają jednak, że handel detaliczny w internecie odnotowuje silny wzrost, ponieważ konsumenci doceniają łatwy dostęp i wygodę zakupów on-line. Sklepy zoologiczne pozostają liderem w sprzedaży karm specjalistycznych (premium) głównie dlatego, że zatrudnieni w nich profesjonalni konsultanci pomagają wybrać odpowiedni produkt, wspierając klienta w procesie zakupowym.